丝袜美腿 亚洲色图 公布140亿功绩底线投资者仍不买单,海康威视改进业务能否相沿成长?

发布日期:2024-08-24 17:38 点击次数:194

公布140亿功绩底线投资者仍不买单丝袜美腿 亚洲色图,海康威视改进业务能否相沿成长? | 公司不雅察

8月19日上昼,海康威视(002415.SZ)跌3.12%,报收26.68元,靠拢2022年10月底25.2元的前复权价低点。

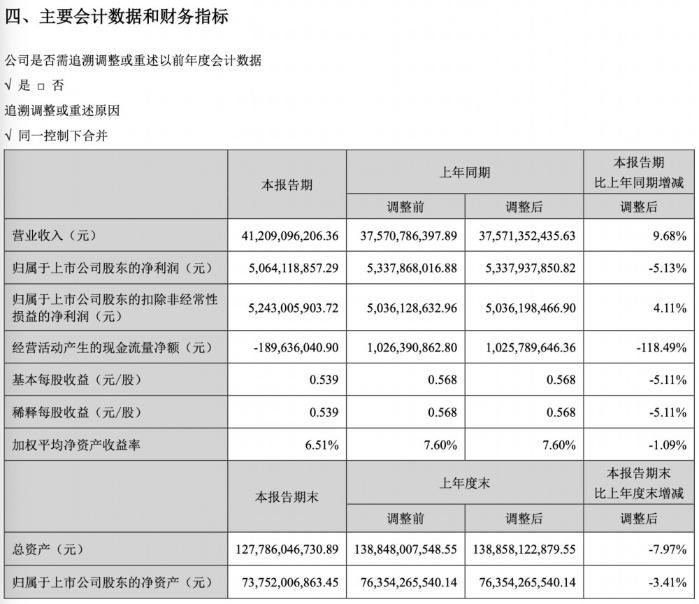

此前,海康威视8月16日发布了2024年上半年功绩,终了营收412.1亿元,同比增长9.68%;终了归母净利润50.64亿元,同比下滑5.13%;终了扣非净利润52.43亿元,同比增长4.11%。

在董事会通告黄方红8月17日称,2024年全年归母净利润的预期暂定以140亿为底线。从周一阛阓推崇看,投资者并不"买单"。

有业内东谈主士分析,海康威视安防业务依赖政府收入,现时政府进入还是不及,国内业务增速放缓,国际业务有一定增长;另一方面,改进业务迟缓要分拆上市,但也需要时候,况兼研讨现时IPO阛阓环境,存在一定的概略情身分,对公司估值拉动也不好预测。

"全年净利润以140亿元为底线"

在8月17日举行的功绩换取会上,黄方红称,总体而言,本年上半年收入增长情况主要受资金方面的影响较为显然,依赖地方财政资金进入的行业大齐相比费事;依靠自身资金为主发展的行业丝袜美腿 亚洲色图,保捏一定的投资;获得国债相沿的限度则相对活跃。

用度方面,二季度有一笔罕见的用度。公司在二季度刊出2021年股权激发,悉数未摊销完的股权激发用度将一次性一齐计入用度。这笔用度金额为4.71亿元,按照被激发职工的包摄,计入了二季度销售、处理、研发用度中,并标识为非频繁性损益,这笔用度对二季度净利润产生较大的影响。

在被问到是否保管全年正增长的预期,黄方红默示,照旧对阛阓较为乐不雅,纠合现时外部大环境的研讨,2024年全年归母净利润的预期暂定以140亿为底线。

半年报领路,海康威视计较行动产生的现款流量净额转负,为-1.90亿元。黄方红阐明称,历史上,海康上半年计较性净现款流为正情况很少,绝大部分时候为负,无为是一季度有大笔现款支拨,二三季度现款回补、四季度上翘的款式,是以本年并莫得荒谬。从应收款处理的角度来看,现时海康的应收账款处理是可以的,应收款的质地亦然相比好的。

境外主业方面,上半年终了营收114.41亿元,同比增长15.46%,国际主业收入占公司业务比重约28%(国际主业不含改进业务的国际收入,如果加入改进业务的国际收入,国际收入占比34.41%)。来自好意思国的营收持续下行,收入占比捏续缩小;剔除好意思国阛阓的影响,好意思洲、泛欧、泛亚太、中东非四个大区均终了增长。现时国际发展中国度与发达国度的营收孝敬比例约为7:3,稠密的发展中国度已成为拉动国际业务增长的主力。

"公司此次处理层的移动,主如果研讨年青化的场地。过程此次移动,海康的处理团队中 60后的高管就一齐退出了。"对于处理层的移动,黄方红默示。

对于海康威视半年功绩,玄甲基金总司理林佳义向第一财经记者默示,海康威视中枢业务过于依赖政府开支,导致了功绩在本轮地方政府去杠杆进度当中受到影响,国际地区的收入孝敬不及以弥补国内去杠杆形成的利润下滑;现时来看,举座逻辑是地方政府何时戒指去杠杆,从头普及在政府、大家区域的安防投资,内需花费何时还原信心运转企业或住户端在安防场景花费。

改进业务能否相沿增长?

改进业务是上半年海康威视举座增长最快的业务。上半年该公司改进业务举座收入103.28亿元,同比增长26.13%,占营收比重达到25.06%。其中,或受到存储产业复苏影响,存储业务增长最为刚劲,增速达到65.51%;汽车电子业务持续保捏高速增长,增速为60.35%。

黄方红默示,上半年汽车电子业务同比增出息步60%,主要有以下几方面原因:一是旧年公司完成了海康汽车期间和森想泰克的重组,有一部分增长是并表带来的影响。森想泰克主要从事车载毫米波雷达、超声波雷达的研发制造,自2023年3月起纳入公司并表规模。二是收获于乘用车整机厂商的快速发展和部分整机厂商在国际阛阓的拓展作念得格外好,汽车电子业务四肢零部件供应商,受益于此。三是汽车电子业务的阛阓份额占比也有普及,也对其功绩有积极影响。

海康威视半年报领路,其子公司萤石集聚、海康机器东谈主、海康微影等已在各自限度建造上风地位,改进业务举座发展考究,成为公司发展的刚劲引擎。改日主业与改进业务将一同组成智能物联业务组合,业务协同性捏续普及。同期,海康威视正积极推进海康机器东谈主至创业板上市。

也有投行东谈主士向第一财经记者默示,往时海康威视涨到大要70元的时候,市盈率估值大要50倍,投资者是以为安防业务可以保管高增长,是以欢腾予以高估值;跟着安防业务增速放缓,改日需要靠分拆改进业务上市来保管增长,投资者予以海康威视自己的估值丝袜美腿 亚洲色图,就越来越倾向于是对标控股公司,一般来说控股公司的估值是十几倍市盈率,这是一个肤浅景色,不如各细分业务各自对标同业业的估值。另一方面,现时的IPO环境也并不睬想,各业务能否凯旋上市还是存在一定概略情身分。

一路向西电影